PYMES NECESITAN MÁS QUE UN REACTIVA 2

A través del Decreto Legislativo N°1455 se creó el programa “Reactiva Perú”, el cual tiene como fin otorgar financiamiento a las empresas a fin de que estas puedan asumir sus pagos y obligaciones de corto plazo con sus trabajadores y proveedores. Para ello accederán a créditos colocados en las Empresas del Sistema Financiero, los cuales cuentan con la garantía del Gobierno Nacional.

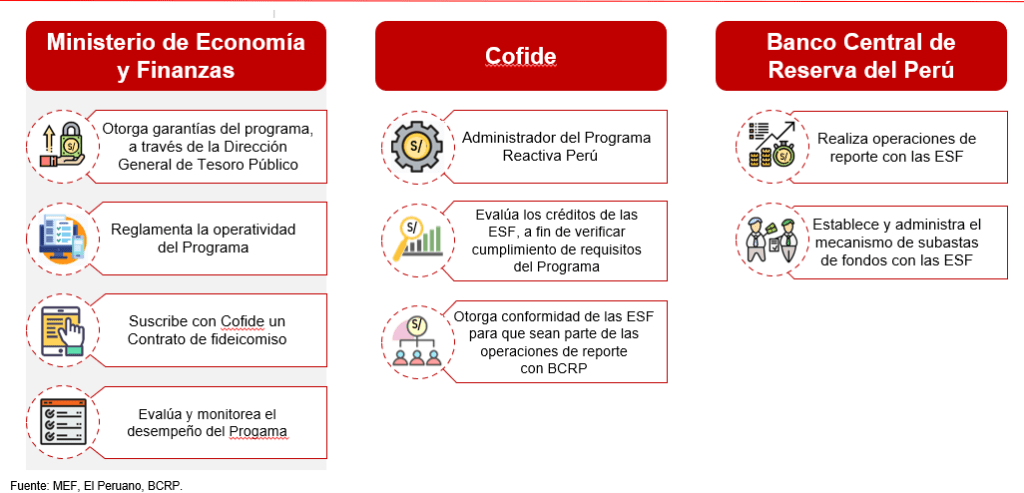

Cabe precisar que las garantías se canalizan a través de los siguientes mecanismos: i) Garantías a las carteras de créditos mediante fideicomiso; ii) Garantías individuales mediante comisión de confianza. Asimismo, estas garantías solo sirven de respaldo siempre que se utilicen en operaciones del BCRP (repos). Y las entidades encargadas del diseño y asignación de los fondos Son: el MEF, BCRP y Cofide, tal como se detalla en el siguiente gráfico:

Se esperaba que el programa “Reactiva Perú”, inyecte liquidez a 350,000 empresas, de las cuales 314,000 serían microempresas y cuyos créditos tendría 98% de garantía[1]. Sin embargo, diversas organizaciones y representantes de las microempresas sostuvieron que las condiciones que establecía estos programas, no se ajustaban a las realidades de las pymes y mucho menos el de las microempresas. De acuerdo con Asociación PYME, el Reactiva Perú no han llegado a las microempresas[2]; además, de ser insuficiente para salvar los puestos de trabajo que genera dicho sector[3]. En esa misma línea, la Coordinadora de Empresarios de Gamarra y Conamype, también señalaron que Reactiva Perú no está llegando a las microempresas, puesto que las tasas ofertadas por los bancos son altas, y excluye a las microempresas por sus deudas con la Sunat o por su condición de informales, y que el monto otorgado solo es equivalente a un mes de ventas[4], con el cual solo pueden afrontar las pagos de algunas deudas.

Es así como el Programa Reactiva Perú benefició principalmente a la gran empresa, pese a que esta tiene espalda financiera para afrontar esta crisis. De acuerdo con algunas investigaciones al 19 de mayo los bancos y las entidades financieras que participan del programa ejecutaron préstamos por un valor de S/14.971 millones, en donde el 36% de las empresas beneficiadas fueron grandes empresas, con ingresos anuales superiores a los S/60 millones; 51% Pymes, 11% Mypes, y los negocios que solo pidieron S/30 mil para sobrevivir, apenas recibieron el 0,8%[5].

Reactiva 2

Ante este contexto, la Contraloría General, mediante Oficio 0031-2020-CG, del 22 de mayo solicitó al MEF conocer las medidas o mecanismos están siendo considerados por para que los nuevos préstamos que se otorguen se focalicen especialmente en las Mypes y el número de empresas que han sido beneficiados por Reactiva Perú y se han acogido al mismo tiempo a la suspensión perfecta de labores. En consecuencia, el ejecutivo ha vuelto a modificar las condiciones para acceder a liquidez a través de reactiva Perú a fin de que las principales beneficiadas sean las Mypes[6].

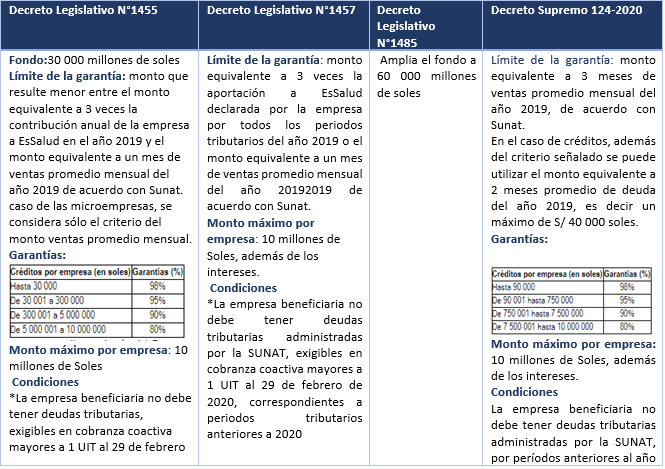

Tabla n°1: Cambios en las condiciones para acceder al Programa Reactiva Perú

Fuente: Diario el Peruano/ Elaboración: propia

Con los nuevos cambios en el Programa Reactiva Perú, el Ejecutivo estaría buscando que las micro y pequeñas empresas accedan estos fondos para lo cual flexibilizó y adaptó sus condiciones permitiendo que todo tipo de compañía puedan solicitar fondos o equivalentes a 3 meses de venta promedio, y ya no sólo un mes como estipulaba inicialmente la norma. Asimismo, las empresas podrán solicitar sus créditos siempre y cuando no tengan cobranzas coactivas anteriores al 2020. Por otro lado, se modificaron los topes y de créditos y garantías, es así como se podría solicitar un crédito de 90 000 soles con una garantía de hasta 98%, lo cual les da mayor margen de acceso a financiamiento a las Mypes.

Se necesita enfoque integral

Si bien este es un avance parcial a favor de las micro y pequeñas empresas, es necesario que el Estado garantice el acceso de las Mypes a fuentes de financiamiento con tasas de interés realmente bajas. Y, que esta medida se complemente con otros mecanismos que les permita reactivar sus actividades, pues no todas están en condiciones de acceder a un crédito, por lo cual el Estado debe generarles demanda a través de las compras estatales. Existen algunas propuestas para que el 40% de las compras estatales sean dirigidas a las micro-empresas. Por otro lado, se debe proteger a la producción nacional de importaciones y prácticas de competencia desleal que amenazan la reactivación económica de los sectores productivos, especialmente de los pequeños productores.

____________________________

[1] https://gestion.pe/economia/coronavirus-peru-bcr-lanzan-plan-de-garantias-por-s-30000-millones-para-asegurar-cadena-de-pagos-julio-velarde-nndc-noticia/?ref=gesr

[2] Perú 21 TV Asociación PYME: ‘Reactiva Perú’ no ayudará a microempresas. Disponible en: https://www.youtube.com/watch?v=jegjHYU_U34

[3] Pronunciamiento de la asociación de PYMES DEL 30.04.20. disponible en: http://asociacionpyme.pe/noticias/pronunciamiento/reactivemos-el-desarrollo-cuidando-la-salud-y-la-economia-de-las-familias-peruanas/

[4] La República (16.04.20) BCRP fijará la tasa de interés de Reactiva Per. DISPONIBLE EN https://larepublica.pe/economia/2020/04/16/reactiva-peru-bcrp-fijara-la-tasa-de-interes/

[5] OjoPublico.pe (24.05.20) Reactiva Perú: Bancos prestan S/5 mil millones a empresas grandes para salvarlas de crisis

[6] OjoPublico.pe (31.05.20) Reactiva Perú cambia condiciones para tratar de llegar a las micro y pequeñas empresas