Pandemia y bancos

Una última investigación realizada por el Banco Mundial (1) muestra que la crisis por COVID-19 puso bajo mayor stress a empresas bancarias, que a empresas financieras no bancarias u otras empresas. Se hace un resumen de sus hallazgos.

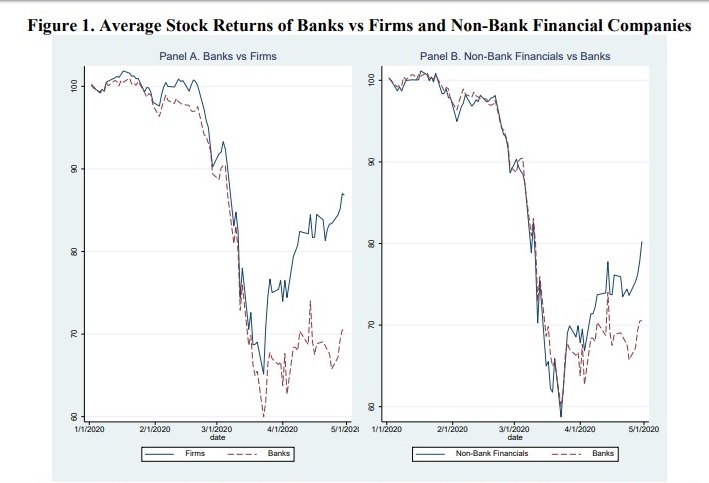

A mitad de febrero, tanto el precio de acciones de empresas bancarias como no bancarias, describieron una trayectoria descendente como resultado del incremento de casos de coronavirus en el mundo. A fines de marzo, los precios de acciones de empresas y bancos habían caído a menos del 70% y 60% de sus niveles a inicio de año, respectivamente. En semanas siguientes, las acciones de firmas no bancarias recuperaron cerca del 90% de sus niveles a inicios de año. Incluso, las firmas financieras no bancarias registraron una recuperación del retorno de sus acciones. Sin embargo, dicha recuperación no fue experimentada por la banca. De hecho, a inicios de mayo, el retorno de sus acciones seguía estando 70% por debajo de sus niveles a inicio de año. Estos hallazgos sugieren que el mercado espera que los bancos absorban parcialmente las pérdidas del sector corporativo (Ver Gráfico 1).

Gráfico 1: Retorno promedio de acciones de Bancos vs Firmas y Firmas financieras no bancarias

También se observó que los bancos con menores colchones de liquidez, de capitales públicos o con exposición ex ante a la industria petrolera, experimentaron mayores caídas en el precio de sus acciones (especialmente en marzo). En marzo, los bancos con menores colchones de liquidez experimentaron mayores caídas en el precio de sus acciones (1.4 puntos porcentuales inferiores al de los bancos menos expuestos). Otro factor que exacerbó la caída del precio de las acciones bancarias fue la guerra de precios en Arabia Saudita y Rusia, sobre todo a prestamistas con mayor exposición al sector petrolero.

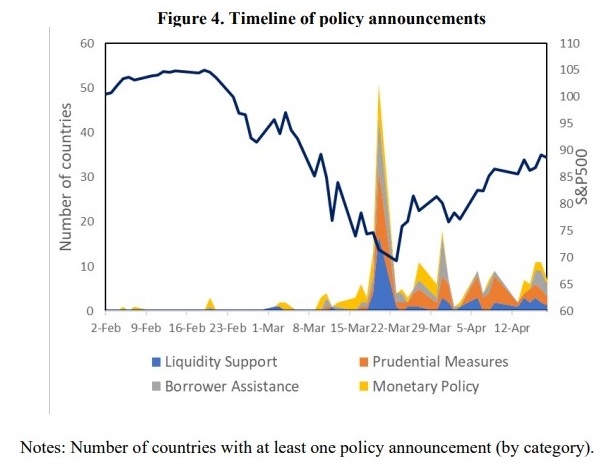

El Gráfico 2 permite reconocer que los anuncios de política alcanzaron su pico después del 18 de marzo. Es decir, solo unos días después de que se declararan cuarentenas nacionales o prohibiciones de viajes internacionales en grandes economías. Antes de esa fecha, solo unos pocos países habían reaccionado disminuyendo sus tasas de interés o apoyando a empresas.

Gráfico 2: Cronología de anuncios de política

Las medidas de distanciamiento social y cuarentenas nacionales afectaron considerablemente el sector corporativo, que cambió su preferencia por liquidez en un corto periodo de tiempo, ante la caída de sus ingresos. En un contexto recesivo, se espera que el sector financiero, particularmente la banca, absorban el shock y provean el financiamiento necesario. Precisamente, las medidas dispuestas por gobiernos y bancos centrales buscaban mejorar las condiciones financieras a corto plazo, otras buscaban respaldar el flujo de crédito a las empresas. No obstante, a largo plazo dichas empresas bancarias corren el riesgo de deteriorar sus activos o incluso podrían poner en riesgo la estabilidad del sistema financiero.

Entre febrero y abril, los anuncios de inyección de liquidez estuvieron asociados con incrementos en el precio de las acciones de bancos. En otras palabras, las medidas dispuestas por bancos centrales que abordaron la escasez de financiamiento en el mercado, tuvieron un efecto de calmar los mercados, tal como lo demuestra el incremento de los retornos anormales en fechas cercanas al evento. Dichas medidas, también tuvieron un impacto favorable en la reducción de la prima por riesgo de liquidez. Los bancos públicos y pequeños se habrían beneficiado más de estas medidas, posiblemente debido a los efectos de estas políticas sobre la incertidumbre.

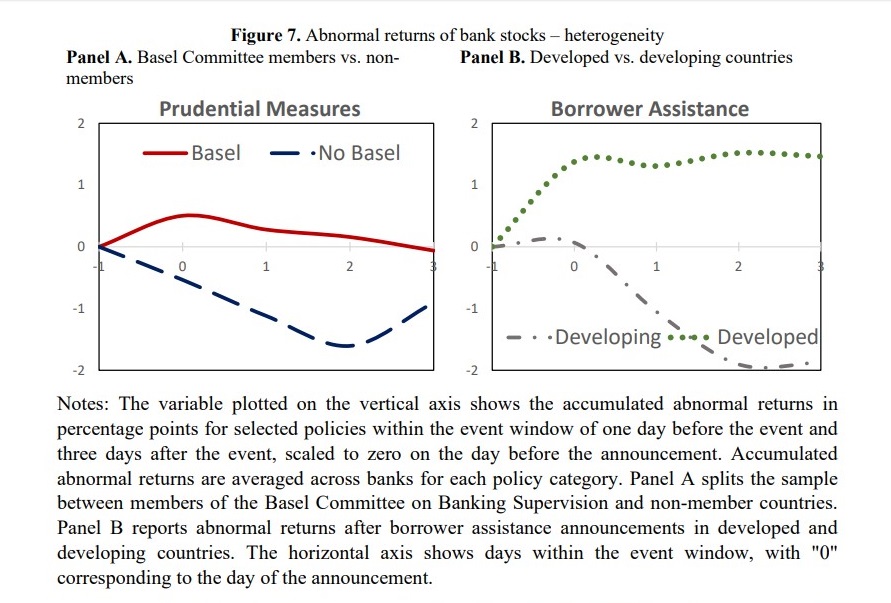

Las “medidas de asistencia al prestatario”, como las líneas de crédito garantizadas por el gobierno o las garantías que promovían el flujo de crédito a hogares y empresas, también tuvieron un impacto inmediato sobre el precio de las acciones de bancos. Sin embargo, la asociación positiva entre el exceso de rendimiento de las acciones y las medidas de asistencia al prestatario se mantuvo solo para países desarrollados. En países en desarrollo, los anuncios de ayuda al prestatario no tuvieron un efecto significativo sobre el precio de acciones, presumiblemente, debido a que tienen menor espacio fiscal (Ver Gráfico 3). Ocurre lo contrario en países desarrollados, en que las autoridades fiscales pueden comprometer importantes recursos para ayudar a los hogares y empresas en dificultades, lo que, a su vez, reduce el riesgo bancario. Aparentemente, bancos grandes y públicos se beneficiaron en mayor medida de este tipo de medidas, y no bancos pequeños y privados.

Gráfico 3: Retornos anormales de acciones bancarias – heterogeneidad.

Con relación a medidas prudenciales, estas no muestran haber tenido un efecto agregado significativo sobre el retorno de las acciones de la banca, lo cual sugiere que el mercado está tomando en cuenta tanto el agotamiento de sus reservas de capital como la posible expansión de préstamos riesgosos en los balances de los bancos. Es interesante constatar, que en países que no son parte del Comité de Supervisión Bancaria de Basilea, los anuncios de medidas prudenciales estuvieron asociadas con altas caídas en el precio de las acciones de bancos.

Finalmente, las políticas monetarias muestran haber tenido efectos mixtos. Si bien los anuncios de estas medidas no estuvieron asociados con incrementos en el precio de las acciones de bancos, tanto los recortes de tasa de interés como la compra de activos redujeron la prima de riesgo de liquidez de activos. Es decir, bancos con menor liquidez reportaron mayor retorno de sus acciones alrededor de la ventana de tiempo del anuncio. Sin embargo, los bancos con una mayor exposición a shocks petroleros se beneficiaron menos de las reducciones de tasas de interés. Los bancos que enfrentaban restricciones de liquidez, pero que contaban con portafolios menos expuestos, se beneficiaron más de las medidas dispuestas por bancos centrales. Los resultados confirman que la herramienta de política tradicional de los bancos centrales y el “quantitative easing” siguen siendo claves en contextos recesivos. Los mercados muestran haberse familiarizado con estas medidas desde la crisis financiera de 2008.

Es evidencia empírica importante para las autoridades monetarias de nuestros países, y las decisiones de los agentes económicos en esta emergencia.

____________________________________-

(1)http://documents1.worldbank.org/curated/en/209481597431651590/pdf/Banking-Sector-Performance-During-the-COVID-19-Crisis.pdf